Bilancio di Sostenibilità: argomento di forte interesse, per i curiosi del tema o più probabilmente per le aziende che hanno appena scoperto di dover redigere questo nuovo documento.

Qualsiasi sia il vostro motivo, siamo qui per farvi un po’ di chiarezza e provare a togliervi qualche dubbio. Prima di iniziare intendiamo però fare innanzitutto un po’ di chiarezza sugli acronimi che andremo ad utilizzare. Il “tecnicismo” in questo caso è necessario perché la redazione di tale report dipende da una certa bibliografia scientifica, che comunque spiegheremo meglio in sintesi nelle prossime righe.

CSRD: Corporate Sustainability Reporting Directive

NFRD: Non-Financial Reporting Directive

EFRAG: European Financial Reporting Advisory Group

ESRS: European Sustainability Reporting Standard

GRI: Global Reporting Initiative

Che cos’è il Bilancio di Sostenibilità

Il Bilancio di Sostenibilità è un documento fondamentale, redatto annualmente, che serve alle aziende per misurare, rendicontare e comunicare il proprio impegno e le performance legate alla sostenibilità ambientale, alla governance e all’impatto sociale.

Tutti gli impatti, che siano positivi o negativi, che l’azienda ha creato durante l’anno vengono quindi così messi nero su bianco.

L’obiettivo principale è perciò la trasparenza verso tutti gli stakeholder (clienti, partner, dipendenti, investitori, ecc.), oltre che ad aumentare la credibilità dell’azienda stessa ed essere in linea con gli standard europei.

È importante sottolineare che questa tipologia di report non ha carattere finanziario e non è obbligatorio per tutte le aziende, ma di questo ne parleremo meglio più avanti.

La pratica della reportistica di questo tipo di informazioni non è semplice e potrebbe presentare delle difficoltà per il management di un’azienda che si trova a dover capire esattamente che tipo di metriche utilizzare. Ci sono infatti pubblicazioni che trattano solo le emissioni di CO2 oppure la CSR (Corporate Social Responsability). Questo però è sicuramente limitante ed incompleto, non risponde soprattutto all’obiettivo di un Bilancio di Sostenibilità. Proprio per questo motivo, conviene affidarsi a dei professionisti per non incorrere in questi errori.

Perché ultimamente, si parla tanto di questo bilancio? L’Unione Europea ha reso obbligatoria proprio di recente la redazione del Bilancio di Sostenibilità per più largo numero di imprese con la nuova normativa CSRD, direttiva UE 2022/2624 del 14 dicembre 2022. Ed è proprio questa normativa che andremo ora ad esplorare.

La nuova direttiva Europea CSRD: come cambia il Bilancio di Sostenibilità

L’adozione della normativa in oggetto è stata annunciata dall’Unione Europea il 21 Aprile del 2021 in ottemperanza all’European Green Deal ed è entrata in vigore il 5 Gennaio 2023.

La CSRD, o Corporate Sustainability Reporting Directive, rappresenta una significativa evoluzione rispetto alla precedente normativa, la NFRD, o Non-Financial Reporting Directive. Questa nuova direttiva sostituisce la NFRD, ampliando il suo campo di applicazione e rafforzando gli obblighi di rendicontazione delle imprese. La CSRD andrà infatti ad impattare un totale approssimativo di 49,000 aziende rispetto alle attuali 11,700 soggette alla NFRD. A questi dati bisogna aggiungere tutta la filiera dei fornitori che saranno coinvolti. L’impatto della normativa quindi si appresta ad essere particolarmente importante.

La CSRD è stata emanata dall’Unione Europea, la quale ha nominato l’EFRAG ( European Financial Reporting Advisory Group) per redigere gli standard. L’EFRAG è un organismo chiave, di natura tecnica e non politica, nell’ambito della normativa contabile europea. Il suo ruolo principale è quello di fornire consulenza tecnica e sviluppare raccomandazioni sulla normativa contabile internazionale per le imprese europee.

L’EFRAG ha approvato gli ESRS, acronimo di European Sustainability Reporting Standard adottati dall’Unione Europea il 31 Luglio 2023. Essi sono dei requisiti che dovranno essere adottati da tutte le compagnie che saranno soggette alla CSRD.

Gli standard sono suddivisi in trasversali e per tematiche:

Trasversali:

ESRS 1, Requisiti generali

ESRS 2, Informazioni generali

Ambientali:

– ESRS E1, Cambiamenti climatici

– ESRS E2, Inquinamento

– ESRS E3, Acque e risorse marine

– ESRS E4, Biodiversità ed ecosistemi

– ESRS E5, Uso delle risorse ed economia circolare

Sociali:

– ESRS S1, Forza lavoro propria

– ESRS S2, Lavoratori nella catena del valore

– ESRS S3, Comunità interessate

– ESRS S4, Consumatori e utilizzatori finali

Governance:

– ESRS G1, Condotta delle imprese

La CSRD e gli ESRS rappresentano un punto di svolta nella rendicontazione aziendale e nella promozione della sostenibilità. Questa direttiva non solo estende l’obbligo di rendicontazione a un numero molto maggiore di aziende ma promuove una maggiore trasparenza e responsabilità in ambito sostenibile. L’obiettivo è di contribuire a un futuro più sostenibile, proteggendo l’ambiente, sostenendo le comunità e assicurando che le aziende agiscano in modo etico e responsabile. La CSRD, quindi, non è solo un obbligo, ma anche un’opportunità per dimostrare un vero impegno per il cambiamento positivo. Naturalmente confidiamo che ci saranno mezzi (es. bandi / supporto amministrativo) per sostenere questa importante trasformazione che coinvolge le aziende.

Da parte nostra come agenzia di consulenza affiancheremo sempre le aziende anche nella fase di fundraising (es. per la partecipazione a bandi e grant, tema di cui ci occupiamo coi nostri partner) per facilitare il proprio impegno verso un futuro migliore per tutti.

Tempistiche e per chi diventa obbligatorio

Un aspetto fondamentale da considerare riguardo alla CSRD è il suo programma di attuazione e chi sarà obbligato a conformarsi. La direttiva è stata approvata e gli ESRS sono diventati operativi il 31 Luglio 2023. Tuttavia, le imprese non sono chiamate immediatamente a rispettare i requisiti. Le tempistiche di applicazione di legge variano in base alle dimensioni e alla natura delle aziende coinvolte.

Qui sotto uno schemino riassuntivo riguardante l’applicazione dal 2024 in poi, per gli esercizi aventi inizio il:

Va notato che l’obbligo di conformità riguarda sia le imprese quotate che non quotate. Questo amplia notevolmente l’ambito di applicazione della CSRD e richiederà una maggiore attenzione da parte delle aziende di varie dimensioni. In altre parole, non importa se l’azienda è quotata in borsa o meno: se rientra nelle categorie di dimensione e natura previste dalla direttiva, dovrà rispettarne i requisiti.

In conclusione, la CSRD rappresenta un momento fondamentale nella promozione della sostenibilità e nella trasparenza aziendale. Le aziende di tutta Italia e tutta Europa stanno affrontando una nuova era di rendicontazione sostenibile, con impegni sempre più chiari e misurabili. La transizione sarà graduale, ma di certo questo passaggio è fondamentale per garantire un futuro più sostenibile, responsabile e etico per le imprese e per la società nel suo complesso.

Bilancio di Sostenibilità e rendicontazione

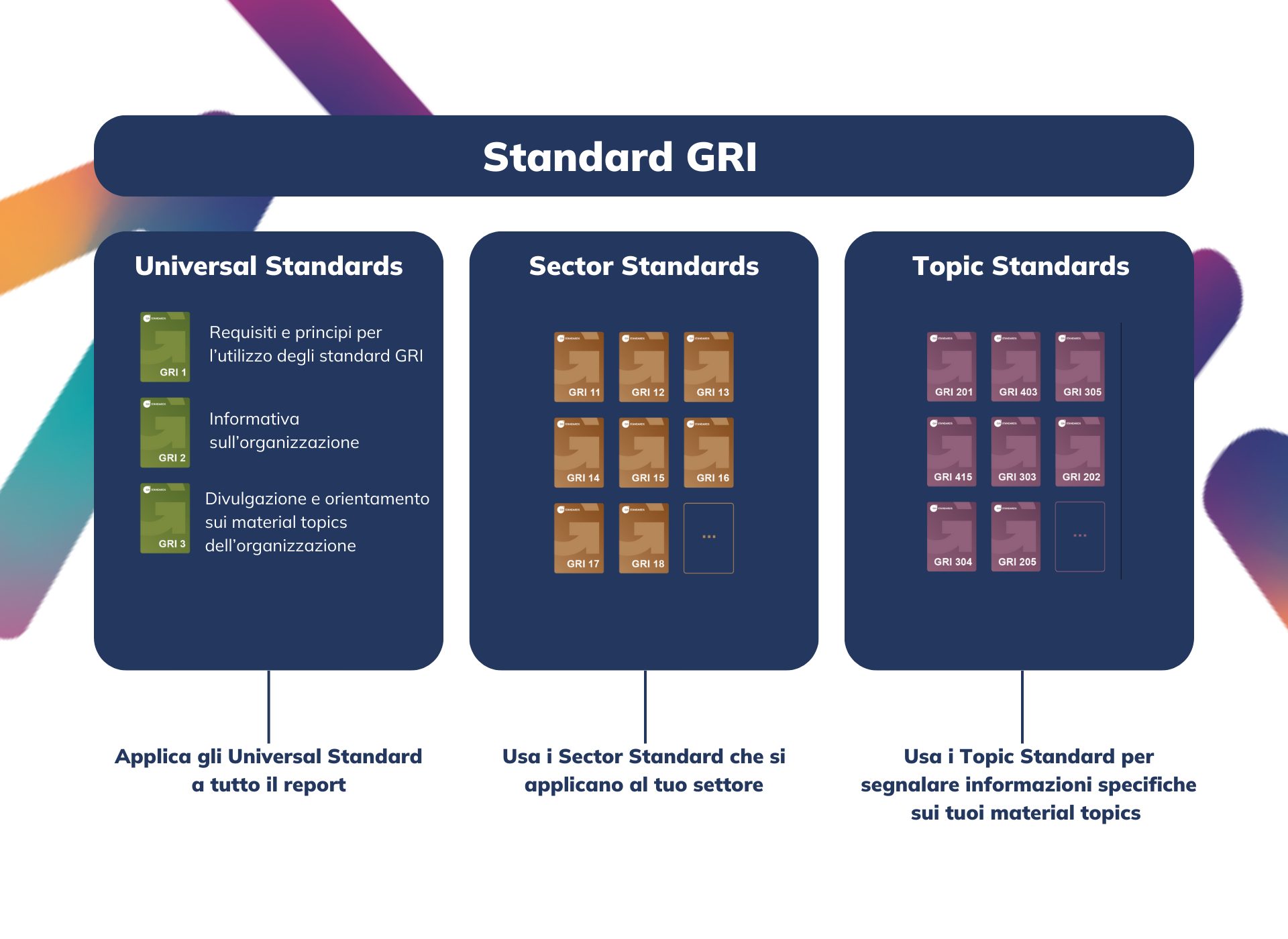

Nel contesto del Bilancio di Sostenibilità, la rendicontazione gioca un ruolo chiave nel fornire una panoramica accurata delle pratiche sostenibili di un’azienda. Tra gli standard più riconosciuti a livello globale in questo campo che possiamo sintetizzare, figurano gli Standard di Rendicontazione sulla Sostenibilità del Global Reporting Initiative (GRI).

Questi standard forniscono alle aziende un quadro dettagliato su come raccogliere, valutare e comunicare le informazioni relative agli aspetti economici, ambientali, sociali e di governance e possono essere utilizzati in maniera gratuita.

Sono un “sistema modulare di standard interconnessi”. Come si può notare dall’immagine sottostante, ci sono 3 tipi di standard a supporto della pratica di reportistica:

- Standard Universali GRI

- Standard Settoriali GRI

- Standard Specifici GRI

Molte aziende utilizzano i GRI Standards come base per la loro rendicontazione, non solo per soddisfare le esigenze della CSRD, ma anche per dimostrare il loro impegno verso una rendicontazione accurata e completa. Questo approccio permette alle imprese di comunicare in modo chiaro le azioni intraprese per migliorare la sostenibilità e il loro impatto su questioni cruciali come i cambiamenti climatici, i diritti umani, la gestione dei rifiuti e molto altro.

Se quindi l’azienda decide di utilizzare questi standard dovrà dichiarare di aver redatto il report in conformità agli Standard GRI. Nel caso in cui l’azienda non può utilizzarli, può sempre dichiarare di aver redatto il report con riferimento agli Standard GRI.

In sintesi, la rendicontazione basata sui GRI Standards è un pilastro fondamentale per garantire la trasparenza aziendale in materia di sostenibilità. Offre un approccio solido e flessibile per le aziende che cercano di comunicare in modo accurato e credibile il loro impegno per un mondo più sostenibile, mentre contribuisce a creare un quadro comune per la valutazione delle prestazioni aziendali nella sfida della sostenibilità.

Prima di salutarci

Il Bilancio di Sostenibilità è quindi ormai un requisito essenziale per le aziende che desiderano dimostrare il loro impegno verso una gestione aziendale responsabile e sostenibile. La rendicontazione non è solo una questione di conformità normativa; è un’opportunità per condividere con il mondo gli sforzi e i risultati ottenuti nella creazione di un futuro migliore per tutti. Ma anche un modo chiaro per l’azienda stessa di misurare in maniera puntuale l’avanzamento dei propri sforzi sulle tematiche dell’impatto ambientale, sociale e di governance.

Se la tua azienda, piccola o grande che sia, rientra in quelle che necessitano di elaborare il proprio Bilancio di Sostenibilità, noi saremo volentieri a tua disposizione come agenzia di consulenza Merakyn per supportarti nella redazione grazie ai nostri professionisti specializzati in sostenibilità.

Fa parte infatti anche della nostra missione come Società Benefit impegnata quotidianamente a fornire servizi e supporto su questi temi.

Se sei interessato/a, contattaci e fisseremo un primo incontro gratuito e senza impegno dedicato per conoscere meglio la tua impresa ed ascoltare gli obiettivi aziendali e di impatto